Amazon Buchhaltung & Steuern: Der komplette Guide

Trutz Fries

Wenn Sie als Händler mit dem Verkauf auf Amazon starten, verkaufen Sie in aller Regel zunächst aus Deutschland heraus innerhalb Deutschlands und nach Österreich. Bestellungen aus dem Ausland spielen zu Beginn eine untergeordnete Rolle. Komplizierter wird es, wenn Ihre Umsätze bestimmte Schwellenwerte überschreiten, Sie Ihre Ware in Polen oder Tschechien lagern oder am Programm Paneuropäischer Versand (Pan-EU) von Amazon teilnehmen. Dann werden neue Anforderungen an den Umsatzsteuersatz, die Rechnungsstellung und die Buchhaltung gestellt.

Der Artikel soll Ihnen einen Überblick über den Buchhaltungs- und Steuerdschungel geben. Wir erklären Ihnen, wie Sie im Rahmen der Rechnungsstellung die Umsatzsteuer ermitteln, wie Sie Ihre Unterlagen für den Steuerberater vorbereiten und wie Sie die Umsatzsteuerregistrierung im Ausland durchführen.

Umsatzsteuer richtig ermitteln: Die Grundlagen

Rechnungen sind die Grundlage für alles weitere. Zu Beginn müssen Sie prüfen, ob Sie die Umsatzsteuer abführen müssen oder nicht. Unternehmen, die die Kleinunternehmerregelung nach §19 UStG nutzen, müssen keine Umsatzsteuer erheben. Das bedeutet, Sie müssen keine Umsatzsteuer an das Finanzamt abführen und auch keine Umsatzsteuervoranmeldung übermitteln. Die Voraussetzung zur Kleinunternehmerregelung ist, dass Ihre Umsatzgrenze für das Vorjahr bei 22.000 Euro lag und im laufenden Jahr bei 50.000 Euro.

Sind Sie verpflichtet, die Umsatzsteuer abzuführen, müssen Sie zuerst den richtigen Umsatzsteuersatz ermitteln. Die Umsatzsteuersätze unterscheiden sich zwischen den EU-Staaten:

| Land | Normalsatz | ermäßigter Satz |

|---|---|---|

| Deutschland (DE) | 19 Prozent | 7 Prozent |

| Frankreich (FR) | 20 Prozent | 5,5 / 10 Prozent |

| Italien (IT) | 22 Prozent | 5 / 10 Prozent |

| Spanien (ES) | 21 Prozent | 10 Prozent |

| Polen (PL) | 23 Prozent | 5 / 8 Prozent |

| Tschechien (CZ) | 21 Prozent | 10 / 15 Prozent |

| Niederlande (NL) | 21 Prozent | 9 Prozent |

Wir gehen im Folgenden davon aus, dass Sie ein umsatzsteuerpflichtiger Händler mit Sitz in Deutschland sind und zeigen Ihnen auf, welche unterschiedlichen Faktoren bei der Ermittlung des richtigen Umsatzsteuersatzes eine Rolle spielen.

Lagerland bestimmt den Steuersatz

Es kommt oftmals dazu, dass Waren zunächst zur Einlagerung in ein EU-Ausland transportiert und nach der Bestellung durch einen Kunden entweder wieder nach Deutschland oder weiter im Ausland befördert werden.

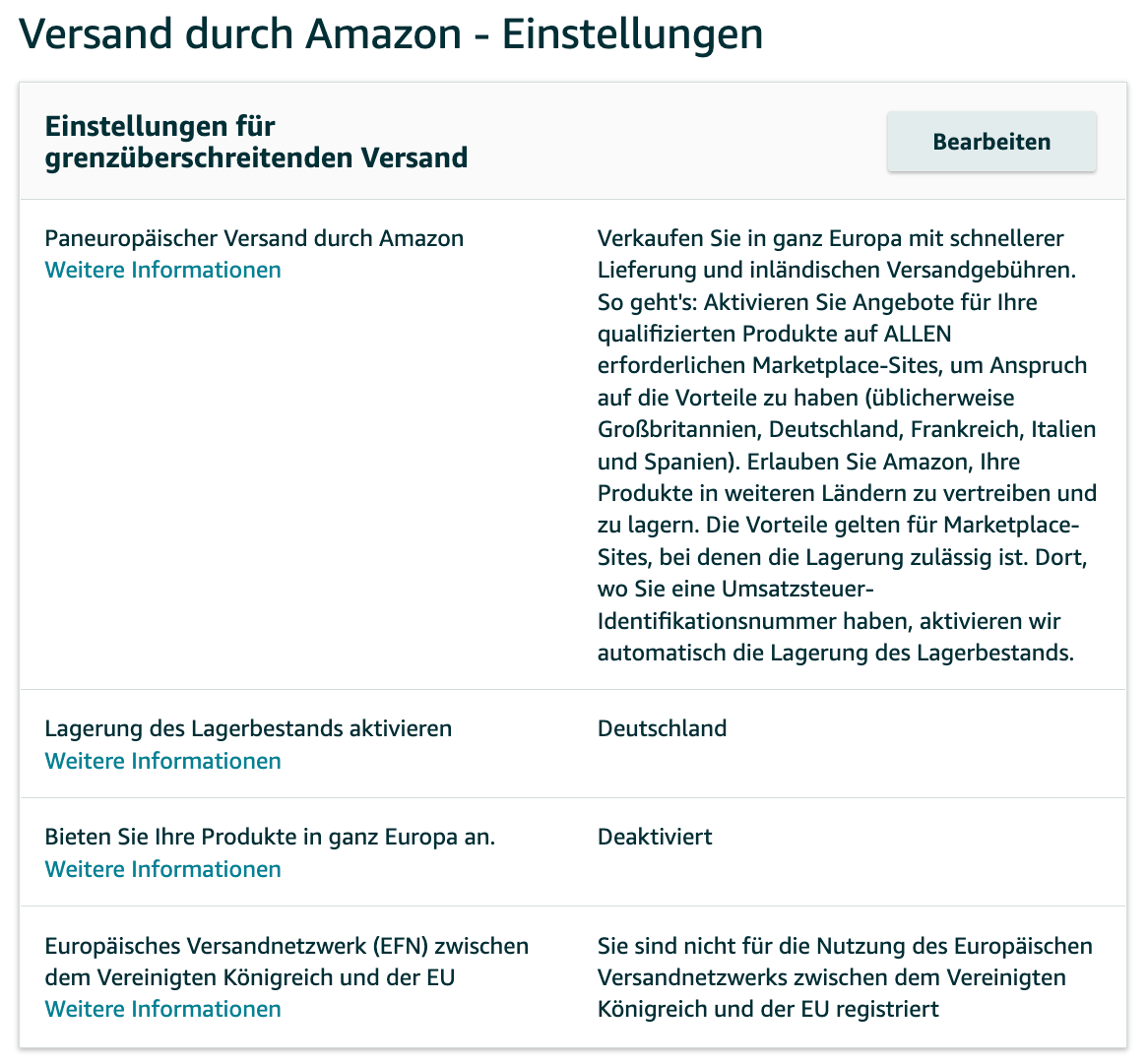

Der Umsatzsteuersatz hängt davon ab, aus welchem Land die Ware verschickt wird (Lagerland). Es kann Ihr eigenes Lager sein, das Lager eines Logistikanbieters oder eines der Distributionszentren Amazons. Amazon hat Distributionszentren in den folgenden EU-Ländern: Deutschland, Polen, Tschechien, Frankreich, Italien, Spanien, Schweden, Slowakei. Das Lager in der Slowakei wird allerdings nur für Retouren verwendet. In jedem EU-Land, in dem Sie ein Lager nutzen, benötigen Sie eine Umsatzsteuer-Identifikationsnummer (USt-ID) des jeweiligen Landes.

In den Einstellungen Ihres Verkäuferkontos können Sie festlegen, wo Ihre Ware gelagert wird. Klicken Sie unter “Einstellungen” auf “Versand durch Amazon”, um einzustellen, wo Ihre Ware gelagert werden soll. Alles weitere über den Versand durch Amazon erfahren Sie in unserem Amazon FBA Artikel.

Sie haben drei Optionen, wo Ihre Ware eingelagert wird:

- nur in Deutschland

- in Deutschland, Polen und Tschechien

- in einem oder allen EU-Lagern

Sobald Sie ein ausländisches Warenlager von Amazon zur Einlagerung und zum Versand nutzen (Option zwei und drei), werden Sie in diesem Land umsatzsteuerpflichtig und müssen den dort gültigen Umsatzsteuersatz abführen. Das gilt allerdings nur, wenn Sie eine Lieferschwelle überschreiten oder dafür optiert haben. Was es mit Lieferschwellen auf sich hat, erläutern wir Ihnen im nächsten Abschnitt.

Lieferschwellen und One-Stop-Shop (OSS) verstehen

Entscheidend bei der Umsatzsteuer ist zudem, in welches Land die Ware verschickt wird. Übersteigen grenzüberschreitende Lieferungen in ein EU-Land in einem Jahr eine bestimmte Summe (Lieferschwelle), sind Sie verpflichtet, die Umsatzsteuer des Empfängerlandes zu berechnen.

Zum 1. Juli 2021 hat Amazon eine neue Regelung eingeführt. Davor gab es für jedes EU-Land individuelle Lieferschwellen. So lag z.B. die Lieferschwelle in Belgien bei 35.000 Euro, in Dänemark bei 280.000 Euro und in Deutschland bei 100.000 Euro. Haben Lieferungen der Amazon Händler diese Grenzen innerhalb eines Jahres überschritten, mussten sie für diese und die folgenden Lieferungen im Bestimmungsland die Umsatzsteuer abführen.

Seit dem 1. Juli 2021 gibt es eine einheitliche Lieferschwelle von 10.000 Euro. Überschreiten Sie diese Schwelle innerhalb eines Jahres werden Sie im Bestimmungsland der Lieferung umsatzsteuerpflichtig und müssen den Steuersatz des Bestimmungsland dorthin abführen.

Der One-Stop-Shop (kurz: OSS) stellt eine Alternative dar. Hierbei führen Sie über das OSS-Portal die Steuern gebündelt in die anderen Ländern ab. Die Abgabe der OSS-Meldungen erfolgt immer quartalsweise bis zum Ende des Folgemonats und Zahlungen sind ebenfalls an diesem Termin fällig. Ein Vorteil der Nutzung des One-Stop-Shops ist, dass Sie die Umsatzsteuer-Zahlungen nur an eine zentrale Stelle im Heimatland überweisen müssen, anstatt jedem Bestimmungsland einzeln. Das Finanzamt verteilt dann die Beträge an die Länder, denen die Umsatzsteuer geschuldet wird. Wenn Sie OSS nutzen, benötigen Sie in dem Land, in dem Ihr Unternehmen sesshaft ist, sowie in den Ländern, in denen Sie lagern und von denen aus Sie versenden, eine umsatzsteuerliche Registrierung. Allerdings benötigen Sie in allen weiteren Ländern keine Umsatzsteuerregistrierung mehr und müssen auch keine weiteren Dokumente einreichen.

Beachten Sie, dass mit der Nutzung von OSS die einheitliche Lieferschwelle entfällt. Auch Verkäufe, deren Wert unter 10.000 Euro liegt, werden nicht mehr zum deutschen Steuersatz abgesetzt. Alle B2C (business to consumer) Verkäufe werden mit dem länderspezifischen Steuersatz abgesetzt.

One-Stop-Shop kurz gefasst:

- Sie benötigen in Ihrem Heimatland und in den Ländern, in denen Sie Ware lagern, eine Umsatzsteuerregistrierung

- In allen weiteren Ländern, in die Sie Ware verkaufen aber nicht lagern, benötigen Sie keine Umsatzsteuervoranmeldung. Die heimische Umsatzsteuer-Identifikationsnummer reicht aus, um im Fernabsatz in andere europäische Länder an Kunden verkaufen zu können

- bei OSS entfällt die EU-weite Lieferschwelle von 10.000 Euro. Sie führen auch darüber die Umsatzsteuer ab

Die OSS-Anmeldung erfolgt hier und ist kostenlos. Es kann allerdings passieren, dass Sie von der OSS-Nutzung ausgeschlossen werden oder die Gültigkeit Ihrer Umsatzsteuer-Identifikationsnummer wird ausgesetzt, wenn Sie die Umsatzsteuer erst nach Mahnungen bezahlen.

Beispiel: Sind sind Seller, lagern Ihre Ware in Deutschland und verkaufen für

- 5.000 Euro nach Spanien

- 3.000 Euro nach Frankreich

- 1.990 Euro nach Österreich

Das macht eine Summe an Wareneinlieferungen in Höhe von 9.990 Euro. In diesem Fall genügt es die Umsatzsteuer nur in Deutschland anzumelden und abzuführen, da Sie die einheitliche Lieferschwelle von 10.000 Euro nicht überschreiten.

Verkaufen Sie allerdings für 2.100 Euro nach Österreich, beträgt die Summe mehr als 10.000 Euro und Sie überschreiten die Lieferschwelle. Die Lieferungen werden im Bestimmungsland steuerpflichtig. Jetzt haben Sie zwei Möglichkeiten: entweder Sie registrieren sich umsatzsteuerlich in allen Ländern, in denen Sie Ware verkaufen (Spanien, Frankreich, Österreich) oder Sie melden sich beim One-Stop-Shop an und führen über das OSS-Portal die Steuern in die jeweiligen Länder ab.

Korrekte Rechnungen erstellen: Das müssen Sie beachten

Nachdem Sie den richtigen Umsatzsteuersatz ermittelt haben, können Sie mit dem Erstellen der Rechnung beginnen. Als ordentlicher Kaufmann müssen Sie eine Rechnung erstellen. Der Grund dafür liegt in Ihrer Buchführungspflicht, die in §238 HGB geregelt ist. Die Rechnung muss den Vorschriften des §24 UStG entsprechen. Bei der Erstellung einer Rechnung müssen Sie bestimmte Regeln beachten. Die Regeln gelten, wenn Sie gewerblich tätig sind, also als Händler bei Ihrem zuständigen Gewerbeamt ein Gewerbe angemeldet haben. Es ist unerheblich, ob Sie das Gewerbe haupt- oder nebenberuflich betreiben.

Es gibt einige Pflichtangaben, die jede Rechnung enthalten muss.

Rechnungen bis 250 Euro brutto:

- Name und Anschrift des leistenden Unternehmens und des Leistungsempfängers

- Ausstellungsdatum der Rechnung

- Menge und handelsübliche Bezeichnung der gelieferten Gegenstände oder die Arte und den Umfang der sonstigen Leistung

- Entgelt und darauf entfallender Steuerbetrag in einer Summe (Bruttobetrag)

- anzuwendender Steuersatz oder Hinweis auf Steuerbefreiung

Rechnungen über 250 Euro brutto:

- Name und Anschrift des leistenden Unternehmens und des Leistungsempfängers

- Steuernummer oder Umsatzsteuer-Identifikationsnummer

- Ausstellungsdatum der Rechnung

- Fortlaufende Rechnungsnummer

- Menge und handelsübliche Bezeichnung der gelieferten Gegenstände oder die Art und den Umfang der sonstigen Leistung

- Zeitpunkt der Lieferung bzw. der Leistung

- nach Steuersätzen und -befreiungen aufgeschlüsseltes Entgelt

- im Voraus vereinbarte Minderungen des Entgelts

- Steuersatz sowie Entgelt und hierauf entfallender Steuerbetrag oder Hinweis auf Steuerbefreiung

- bei Abrechnung per Gutschrift der Begriff “Gutschrift”

Darüber hinaus gibt es besondere Anforderungen an eine korrekte Rechnung, die sich aufgrund der Lieferung aus verschiedenen Lager-Ländern und des Verkaufs über Amazon in der EU ergeben. Dabei spielt nicht nur der richtige Umsatzsteuersatz eine Rolle, sondern ggf. auch der korrekte Ausweis der Beträge in unterschiedlichen Währungen.

Als Händler, der in ganz Europa verkauft, werden Sie mit den folgenden Währungen konfrontiert:

- Euro (EUR)

- britisches Pfund (GBP)

- polnische Zloty (PLN)

- tschechische Krone (CZK)

- schwedische Kronen (SEK)

Hier mal ein Beispiel für die Komplexität im Rahmen der Rechnungsstellung:

- ein deutscher Seller nutzt den paneuropäischen Versand und Verkauf u.a. über Amazon.se in schwedischer Krone (SKR). Die Rechnung wird demnach in SKR erstellt

- die Lieferung soll gemäß Kundenwunsch in die Niederlande erfolgen. Die Lieferschwelle von 10.000 Euro wurde nicht überschritten, und für die Niederlande wurde nicht auf die Lieferschwelle verzichtet

- die Lieferung erfolgt aus dem Lagerland Polen, also gilt der polnische Umsatzsteuersatz. Da dieser Umsatz und die Umsatzsteuer in Polen zu melden sind, muss die Rechnung auch in polnischen Zloty (PLN) erstellt werden

- der deutsche Händler muss den Rechnungsbetrag in Deutschland als Erlös erfassen. Dies ist nur in Euro möglich, daher muss auf der Rechnung auch der Gegenwert in Euro ausgewiesen werden

- aufgrund gesetzlicher Vorgaben muss bei der Währungsumrechnung der Wechselkurs der EZB (Europäische Zentralbank) des Vortages oder des gleichen Tages genutzt werden. Die Euro-Umrechnungskurse der Europäischen Zentralbank (EZB) finden Sie hier hier

Prüfen Sie also, bevor Sie sich voller Hoffnung für das Pan-EU-Programm anmelden, ob Sie diese Anforderung erfüllen können. Neben der Erstellung der Rechnung durch Amazon (Umsatzsteuer-Berechnungsservice) gibt es Rechnungs- und Abrechnungsprogramme, die auf Verkäufe auf Amazon spezialisiert sind, z.B. Amainvoice. Damit werden die Rechnungen korrekt erstellt und bei der jeweiligen Bestellung in Amazon für den Kunden hinterlegt.

Rechnungen in Amazon Seller Central hochladen

Sie können Rechnungen sowie Gutschriften für jede Bestellung manuell über die Seite Bestellungen verwalten in Seller Central hochladen.

So laden Sie eine Rechnung hoch:

- Klicken Sie in Seller Central auf “Bestellungen verwalten” und suchen die Bestellung heraus, für die Sie eine Rechnung oder Gutschrift hochladen möchten

- Klicken Sie auf “Rechnung hochladen”. Es öffnet sich ein Fenster mit allen Rechnungen und Gutschriften, die Sie für diese Bestellung bereits hochgeladen haben. Wenn Sie bisher noch keine Unterlagen hochgeladen haben, ist diese Liste leer

- Klicken Sie auf “Laden Sie eine andere Rechnung oder Gutschrift hoch” (wenn noch keine Unterlagen vorhanden sind) oder “Hochladen” (wenn Sie Unterlagen ergänzen möchten). Laden Sie das Dokument hoch und wählen Sie aus, ob es sich um eine Rechnung oder Gutschrift handelt

- Geben Sie die Rechnungsnummer bzw. Gutschriftsnummer an

- Klicken Sie auf “Hochladen”

Nachdem Sie die Rechnung oder Gutschrift hochgeladen haben, kann es bis zu 15 Minuten dauern, bis Amazon das Dokument bearbeitet hat. Anschließend kann der Kunde die Rechnung auf der Seite “Meine Bestellungen” in seinem Konto herunterladen.

Externe Dienstleister für die Rechnungsstellung

Anstatt Rechnungen manuell auf Amazon zu erstellen, können Sie einen externen Dienstleister für die Rechnungsstellung nutzen. Amazon stellt Ihnen eine Liste bereit, in denen unterschiedliche Dienstleister aufgezählt werden. Je nach Ihren Geschäftsanforderungen können Sie entscheiden, welcher Dienstleister am besten für Sie geeignet ist.

Ein Beispiel für eine geeignete Buchführungssoftware für Amazon ist Amainvoice. Neben der Erstellung von Rechnungen und Gutschriften, überprüft Amainvoice automatisch die Überschreitung der Lieferschwelle, erstellt Meldelisten und dokumentiert Gebühren, Auszahlungen sowie Erstattungen.

Amazon Umsatzsteuer-Berechnungsservice nutzen

Wenn Sie sich nicht selbst um die korrekte Erstellung einer Rechnung kümmern nmöchten, können Sie auf den Umsatzsteuer-Berechnungsservice von Amazon zurückgreifen. Der Umsatzsteuer-Berechnungsservice sorgt dafür, dass bei jeder Transaktion auf einem der EU-Marktplätze eine Rechnung mit dem korrekten Umsatzsteuerausweis erfolgt. Es ist ebenfalls sinnvoll, den Service zu nutzen, um das Amazon Business-Programm zu fördern. Auf der Produktdetailseite können Sie das herunterladbare Umsatzsteuerrechnungslogo anzeigen. Die Preise werden den Interessenten dann ohne Umsatzsteuer angezeigt. Daraufhin steigt die Wahrscheinlichkeit, dass Amazon Business-Kunden einen Kauf tätigen.

Damit der Rechnungsstellung-Service von Amazon korrekt funktioniert, müssen Sie die folgenden Voraussetzungen erfüllen:

- Es müssen Ihnen für alle betroffenen EU-Länder, in denen Sie steuerpflichtig sind, die korrekten Umsatzsteuer-IDs vorliegen. Wenn Sie z.B. den One-Stop-Shop nutzen, sind Sie in jedem EU-Land steuerpflichtig, in dem Sie ein FBA-Lager nutzen

- Sie müssen jedem Ihrer Artikel den richtigen Produktsteuercode zuweisen. Der Produktsteuercode bestimmte den Steuersatz, den Amazon bei der Berechnung der Umsatzsteuer anwendet. Dies ist besonders wichtig, wenn Sie Artikel mit unterschiedlichen Umsatzsteuersätzen haben oder wenn Ihre Artikel in einzelnen EU-Ländern einen anderen Umsatzsteuersatz haben als in Deutschland

- Bei Produkten, die aus Ihrem Eigenlager versendet werden, müssen Sie die Adresse Ihres Lagers hinterlegen

Hier können Sie sich für den Umsatzsteuer-Berechnungsservice registrieren.

Sind alle Informationen bei Amazon korrekt hinterlegt und ist der Umsatzsteuer-Berechnungsservice für Sie aktiviert, erstellt Amazon Rechnungen für jede Transaktion. Sie geben weiterhin Ihre Bruttopreise an und je nach Kundentyp (Privat- oder Geschäftskunde), Lieferort und Versandort zeigt Amazon die Preise als Netto- oder Bruttopreise an und weist die Umsatzsteuer dementsprechend aus.

Steuerberater-Unterlagen: So bereiten Sie alles vor

Das Erstellen der Rechnungen bereitet Ihnen keine Probleme mehr, und Sie verkaufen Ihre Waren auf den verschiedenen Marktplätzen. Amazon übernimmt die Zahlungsabwicklung für Sie und es fallen zeitgleich unterschiedliche Gebühren an, z.B. Ihre monatlichen Gebühren für das Verkäuferkonto, die Verkaufsprovisionen und - sofern Sie den Versand durch Amazon nutzen - auch die Gebühren für Lagerung und Versand.

Als Händler mit Sitz in Deutschland oder Österreich werden Ihnen die monatlichen Grundgebühren, die Verkaufsgebühren und die Gebühren für Versand durch Amazon ohne Umsatzsteuer berechnet. Der Vorgang ist im Umsatzsteuergesetz (§13b) geregelt: der Leistungsempfänger wird als Steuerschuldner festgelegt. Das bedeutet, Sie schulden dem deutschen Finanzamt die Umsatzsteuer-Gebühren. Die Umsatzsteuer können Sie allerdings als Vorsteuer wieder geltend machen, also abziehen. Unterm Strich zahlen Sie also keine Umsatzsteuer.

Die Herausforderung der Buchhaltung besteht darin, dass sämtliche Gebühren Amazons mit den Erlösen, die Amazon für Sie eingenommen hat, verrechnet werden und Ihnen nur die Differenz überwiesen wird. Diese Verrechnung erfolgt immer für einen Abrechnungszeitraum von maximal zwei Wochen. Nun besteht Ihre Aufgabe darin, alle Geschäftsvorfälle dieser Abrechnung vollständig und nachvollziehbar zu ermitteln.

Beachten Sie, dass Sie für die erzielten Umsatzerlöse die richtigen Umsatzsteuerbeträge im Einzelnen und als Summe ermitteln müssen. Eine entsprechende Aufstellung per Hand ist mit hohem Aufwand verbunden. Daher sollten Sie unbedingt auf ein entsprechendes Tool zurückgreifen, welches den Prozess automatisiert. Nutzen Sie z.B. Amainvoice, um administrative Aufgaben zu automatisieren und Fehler zu vermeiden.

Umsatzsteuerregistrierung im EU-Ausland

Sobald Sie in einem Land umsatzsteuerpflichtig werden, müssen Sie sich dort registrieren. Hier gibt es wie beschrieben zwei Gründe:

- Sie lagern Ihre Waren in einem Lager im EU-Ausland

- Sie nutzen nicht den One-Stop-Shop und haben in einem EU-Land die Lieferschwelle von 10.000 Euro erreicht oder überschritten

In beiden Fällen ist die Umsatzsteuerregistrierung und die spätere Umsatzsteuererklärung und Umsatzsteuerzahlung in den jeweiligen Ländern unumgänglich. Zur Registrierung erhalten Sie von Ihrem Steuerberater eine Liste aller Unterlagen, die Sie übergeben müssen. Nach Einreichen der Unterlagen vergehen bis zur Vergabe der Umsatzsteuer-Identifikationsnummer zwischen einem und vier Monaten.

Beachten Sie, dass die umsatzsteuerliche Registrierung im Ausland vor dem Verkauf oder vor der Aktivierung des Programms Pan-EU abgeschlossen sein muss.

Wichtige Meldepflichten: ZM, Intrastat & Co.

Neben der Umsatzsteuermeldung müssen Sie weiteren Pflichten nachkommen. Dazu gehören bestimmte Meldepflichten, aber auch die Archivierung von Nachweisen, dass Ihre Sendungen an die angegebenen Stellen gebracht wurden.

Zusammenfassende Meldung (ZM) bei FBA

Bei einer Nutzung von FBA-Lagern im EU-Ausland sind sog. Zusammenfassende Meldungen (ZM) zwingend vorgeschrieben. Die Lagerung in einem ausländischen Lager stellt eine grenzüberschreitende innergemeinschaftliche Verbringung dar. Jedes Land, in das Waren hinein- oder aus dem Ihre waren herausgegangen sind, fordert eine Zusammenfassende Meldung über diese Bewegungen. Sie benötigen also Informationen darüber, wann genau welche Waren in welcher Menge von einem Land in ein anderes Land verbracht wurden und welchen Wert die Waren hatten. Die Information geben Sie an Ihren Steuerberater und dieser meldet im jeweiligen Ausgangsland die innergemeinschaftliche Verbringung und im Empfängerland den innergemeinschaftlichen Erwerb.

Zustellnachweise für Lieferschwellenländer

Wenn eine Lieferung aus einem beliebigen Amazon-Lager innerhalb der EU in ein anderes EU-Land erfolgt, für das die Lieferschwelle überschritten oder darauf verzichtet wurde, wird, wie beschrieben, die Umsatzsteuer des Empfängerlandes berechnet und dort abgeführt.

Im Umkehrschluss enthält das Lagerland keine Umsatzsteuer, da Sie die Umsatzsteuer im Empfängerland bezahlen müssen. Es gibt Lagerländer, die für solche Sendungen einen qualifizierten Zustellnachweis verlangen. Die Finanzämter der Länder wollen also einen konkreten Nachweis, dass die Waren wirklich im Empfängerland beim Verbraucher zugestellt wurden.

Nun müssen Sie anhand der Sendungsnummer und dem Namen des Transportdienstleisters (Carrier) den Zustellnachweis erstellen. Die Dokumentation muss auch noch in drei Jahren bei einer Umsatzsteuerprüfung auf Verlangen des Prüfers vorgelegt werden können.

Intrastat-Meldungen: Schwellenwerte beachten

Ab einem gesetzlich vorgegebenen Volumen von grenzüberschreitenden verbrachten Waren und Warenlieferungen aus Verkäufen muss eine monatliche Intrastat-Meldung abgegeben werden. Diese Aufforderung kann von jedem EU-Land kommen, in das oder aus dem Sie Waren verbringen oder verkaufen.

Verwechseln Sie Intrastat-Meldungen nicht mit der Zusammenfassenden Meldung (ZM). Bei der Zusammenfassenden Meldung übermitteln Sie innergemeinschaftliche Lieferungen und Leistungen. Mit der Intrastat-Meldung melden Sie nur Waren, keine Leistungen.

Die Schwellenwerte für Intrastat-Meldungen (Waren- und Verkaufswert pro Jahr) belaufen sich auf:

| Land | Versendungen | Eingänge |

|---|---|---|

| Deutschland | 500.000 Euro | 800.000 Euro |

| Polen | 2.000.000 polnische Zloty (424.150 Euro) | 4.000.000 polnische Zloty (847.783 Euro) |

| Tschechien | 12.000.000 tschechische Kronen (487.170 Euro) | 12.000.000 tschechische Kronen (487.170 Euro) |

| Frankreich | 460.000 Euro | 460.000 Euro |

| Italien | 200.000 Euro | 200.000 Euro |

| Spanien | 400.000 Euro | 400.000 Euro |

Wie Sie sehen sind erhebliche Warenverbringungen erforderlich, um zu Intrastat-Meldungen verpflichtet zu sein. Da die Anforderungen an die Intrastat-Meldungen erheblich sind, sollte dieses Thema im Einzelfall von Ihren Beratern oder guten Systemanbietern behandelt werden.

Fazit: Professionelle Unterstützung ist wichtig

Um es nochmal zusammenzufassen: zum einen hängt die Umsatzsteuer vom Lagerland der Ware ab. Nutzen Sie Lager außerhalb Deutschlands, müssen Sie sich in allen weiteren Ländern steuerlich registrieren. Das bedeutet, Sie benötigen eine Umsatzsteuer-Identifikationsnummer und müssen die Umsatzsteuer dort abführen. Zum anderen hängt die Umsatzsteuer vom Bestimmungsland der Ware ab. Hierbei müssen Sie unterscheiden, ob Sie OSS nutzen oder nicht. Nutzen Sie OSS nicht und überschreitet die Summe Ihrer Wareneinlieferungen die einheitliche Lieferschwelle in Höhe von 10.000 Euro, müssen Sie in allen betroffenen Ländern die Umsatzsteuer anmelden und bezahlen. Wenn Sie beim One-Stop-Shop angemeldet sind können Sie über das OSS-Portal die Steuern gebündelt einreichen und in die jeweiligen Länder abführen.

Da die Einhaltung aller Regeln schnell kompliziert und unüberschaubar wird, empfehlen wir Ihnen, auf jeden Fall mit einem erfahrenen Steuerberater zusammenzuarbeiten. Das sollten Sie eigentlich bereits vor Aufnahme der gewerblichen Tätigkeit machen, um Fehler zu vermeiden.

Newsletter abonnieren

Erhalten Sie die neuesten Amazon-Tipps und Updates direkt in Ihr Postfach.

Mit der Anmeldung stimmen Sie unserer Datenschutzerklärung .