One-Stop-Shop (OSS) für Amazon Seller: Kompletter Guide

Trutz Fries

Der One-Stop-Shop, kurz: OSS, ist ein Teil der EU-Mehrwertsteuerreform für den E-Commerce aus dem Juli 2021. Die Mehrwertsteuerreform beabsichtigt eine Vereinfachung des Handels innerhalb der EU. Die Abrechnung der Umsatzsteuer erfolgt dabei über eine zentrale Stelle in den einzelnen Ländern. Damit sollen aufwändige Umsatzsteuer-Registrierungen und -Erklärungen in den EU-Ländern und die Berücksichtigung unterschiedlicher Lieferschwellen entfallen. Somit ist es für alle Online-Händler entscheidend, sich mit dem One-Stop-Shop einmal näher auseinanderzusetzen.

Bis Mitte 2021 gab es den Mini One-Stop-Shop, kurz: MOSS. Dabei handelt es sich um eine Plattform, die es Online-Händlern, die Telekommunikation-, Rundfunk- und Elektronik-Dienstleistungen an Verbraucher in der EU verkaufen, ermöglicht, die Umsatzsteuer für alle Fernverkäufe in einem einzigen Mitgliedstaat zu erklären und abzuführen. Diese Regelung wurde zum 1. Juli 2021 auf alle Business-to-Consumer Dienstleistungen (B2C) ausgeweitet und somit stellt der One-Stop-Shop eine Erweiterung des Mini One-Stop-Shops dar.

Wann eignet sich der OSS zur Abwicklung meiner umsatzsteuerlichen Meldeverpflichtungen? In welchen Fällen benötige ich eine lokale Registrierung und was muss ich beachten wenn ich die Amazon FBA Programme Pan-EU oder CEE nutze? In diesem Artikel beantworten wir alle Fragen rund um den One-Stop-Shop.

Wenn Sie einen allgemeinen Einstieg in das Thema wünschen, empfehlen wir unsere Hauptseite zum Thema Buchhaltung und Steuern auf Amazon.

Was ist der One-Stop-Shop?

Hintergrund: die Umsatzsteuer hängt zum einen davon ab, von welchem Land aus die Ware an den Kunden verschickt wird (Lagerland). Sind Sie Unternehmer mit Sitz in Deutschland und nutzen noch weitere Lager außerhalb Deutschlands, müssen Sie sich in allen betroffenen Ländern umsatzsteuerlich registrieren. Das bedeutet, Sie benötigen im Lagerland eine Umsatzsteuer-Identifikationsnummer und müssen dort die Steuer abführen. Zum anderen hängt die Umsatzsteuer davon ab, in welches Land Ihre Ware verschickt wird (Bestimmungsland). Vor der EU-Mehrwertsteuerreform wurden Händler umsatzsteuerpflichtig, sobald die Summe an Warenlieferungen den individuellen Schwellenwert des Bestimmungslandes überschritten haben. Jedes EU-Land hatte einen unterschiedlichen Schwellenwert. So lag z.B. die Lieferschwelle in Belgien bei 35.000 Euro, in Dänemark bei 280.000 Euro und in Deutschland bei 100.000 Euro.

Seit der EU-Mehrwertsteuerreform gibt es einen einheitlichen Schwellenwert in Höhe von 10.000 Euro. Überschreiten Lieferungen der Online-Händler diese Grenze, müssen sie für diese und die folgenden Lieferungen im Bestimmungsland die Umsatzsteuer abführen. Sind Sie Online-Händler und versenden in mehrere EU-Länder, wird es schnell aufwändig sich in jedem Land zu registrieren.

In diesem Fall kann Ihnen der One-Stop-Shop (OSS) helfen und den Arbeitsaufwand verringern. Der One-Stop-Shop ist eine Plattform des Bundeszentralamt für Steuern (BZSt), über die Sie Ihre Umsatzsteuererklärung durchführen können. Online-Händler, die aufgrund von grenzüberschreitenden B2C-Verkäufen in anderen EU-Ländern steuerpflichtig werden, können ihre Umsätze gesammelt über den One-Stop-Shop melden und begleichen. Das Bundeszentralamt für Steuer meldet dann die Umsätze und verteilt die vereinnahmte Umsatzsteuer im Anschluss an die jeweiligen EU-Länder. Somit müssen Sie sich nicht in jedem EU-Land einzeln lokal steuerlich erfassen lassen, sobald der Schwellenwert von 10.000 Euro überschritten wurde.

Beachten Sie, dass wenn Sie sich für den One-Stop-Shop entscheiden, auch Verkäufe, deren Wert unter 10.000 Euro liegen, nicht mehr zum heimatlichen Steuersatz abgesetzt werden können. Alle B2C Fernverkäufe werden dann mit dem länderspezifischen Umsatzsteuersatz besteuert.

Die Abgabe der OSS-Meldungen erfolgt immer quartalsweise bis zum Ende des Folgemonats. Die Umsatzsteuer-Zahlungen sind ebenfalls zu diesem Termin fällig und werden an das Bundeszentralamt für Steuern überwiesen.

Für die OSS-Abgaben sind die folgenden Fristen einzuhalten:

- Umsätze erstes Quartal bis zum 30. April

- Umsätze zweites Quartal bis zum 31. Juli

- Umsätze drittes Quartal bis zum 31. Oktober

- Umsätze viertes Quartal bis zum 31. Januar des Folgejahres

Auch wenn Sie keine Umsätze in einem Quartal eingenommen haben, ist eine Steuererklärung erforderlich. Dann handelt es sich um eine sog. Nullmeldung.

Weitere Informationen erhalten Sie auf der Seite des Bundeszentralamtes für Steuern.

Was sind die Vorteile des One-Stop-Shops?

Der One-Stop-Shop wurde eingeführt, um das Einreichen von Umsatzsteuererklärungen für Online-Händler zu vereinfachen. Hier finden Sie die wichtigsten Vorteile zusammengefasst:

- die gesamte Umsatzsteuer kann an die heimische Behörde abgeführt werden. Das Finanzamt verteilt dann die Beiträge an die Länder, denen die Umsatzsteuer geschuldet wird. Das bedeutet auch, dass Sie in den anderen Ländern keine Umsatzsteuerregistrierung mehr benötigen und keine weiteren Dokumente mehr einreichen müssen. Die heimische Umsatzsteuer-Identifikationsnummer reicht aus, um in andere EU-Länder an Privatkunden verkaufen zu können.

- mit der Einführung des One-Stop-Shops wurde auch die einheitliche Lieferschwelle in Höhe von 10.000 Euro eingeführt. Für Händler, die nur aus dem Lagerland heraus verkaufen, entfallen die unübersichtlichen Lieferschwellen Überwachungen.

- Sie bezahlen eine Umsatzsteuer-Zahlung für alle Fernverkäufe innerhalb der EU pro Vierteljahr an das Bundeszentralamt für Steuern.

- melden Sie Ihre grenzüberschreitenden B2C-Lieferungen über den One Stop shop, müssen Sie keine Rechnungen mehr für diese Lieferungen ausstellen.

Trotz der vielen Vorteile benötigen Sie weiterhin für jedes Lagerland eine Umsatzsteuer-Identifikationsnummer und Sie müssen eine Umsatzsteuervoranmeldung einreichen. Weiterhin müssen Sie Zusammenfassende Meldungen für alle Warenbewegungen abgeben. Wenn Sie kein Lager im Ausland haben, ist das OSS-Verfahren somit besonders vorteilhaft.

Was sind Nachteile des One-Stop-Shops?

Vor allem die Umstellung auf den One-Stop-Shop stellt für viele Online-Händler einen Nachteil dar. Einmal eingerichtet, gibt es allerdings noch weitere Nachteile, die das OSS-Verfahren mit sich bringt:

- nutzen Sie Lager außerhalb Deutschlands, müssen Sie sich in allen weiteren Ländern steuerlich registrieren. Das bedeutet, Sie benötigen eine Umsatzsteuer-Identifikationsnummer und müssen die Umsatzsteuer dort abführen.

- die Erstattung der Umsatzsteuer erfolgt nicht über den One-Stop-Shop, sondern über die Finanzbehörde des jeweiligen Bestimmungsland. In Deutschland erfolgt die Erstattung der Umsatzsteuer über das deutsche Finanzamt.

- fordert eines der Bestimmungsländer eine Umsatzsteuerprüfung sind Sie weiterhin dafür verantwortlich, alle angeforderten Dokumente vorzulegen und die Kommunikation mit den Behörden liegt nach wie vor beim Händler. Die Aufbewahrungspflicht für die Dokumente beträgt zehn Jahre.

- B2B (business to business) Transaktionen können nicht über den One-Stop-Shop durchgeführt werden.

Amazon Pan-EU und Amazon CEE

Amazon bietet in Seller Central verschiedene Amazon FBA-Programme an, die von Amazon-Händlern genutzt werden können. Die Paneuropäische Lagerung (Pan-EU) und Central Europe Programme (CEE) sind Beispiele für Amazon FBA-Programme. Im CEE-Lagerprogramm lagern FBA Seller zusätzlich zu den deutschen Logistikzentren ihre Waren in Polen und Tschechien, um von dort aus ihre Waren zu verschicken. Der Pan-EU Versand ermöglicht die Lagerung in allen EU-Ländern in denen Amazon Warenlager betreibt. Die Waren können in sechs EU-Ländern (Deutschland, Italien, Spanien, Frankreich, Tschechien und Polen) gelagert werden und je nach Nachfrage und Auslastung des Lagers laufend umgelagert werden.

Amazon Seller die diese Lagerprogramme verwenden, können weiterhin den One-Stop-Shop im jeweiligen Sitzstaat nutzen. Jedoch müssen Sie sich zusätzlich mit steuerlichen Registrierungen im EU-Ausland auseinandersetzen, da Sie Ihre Waren im Ausland lagern. Somit lassen sich entscheidende Transaktionen nicht über den One-Stop-Shop melden und Sie müssen sich weiterhin mit lokalen Registrierungen in den einzelnen Ländern auseinandersetzen.

OSS-Registrierung: Wie melde ich mich an?

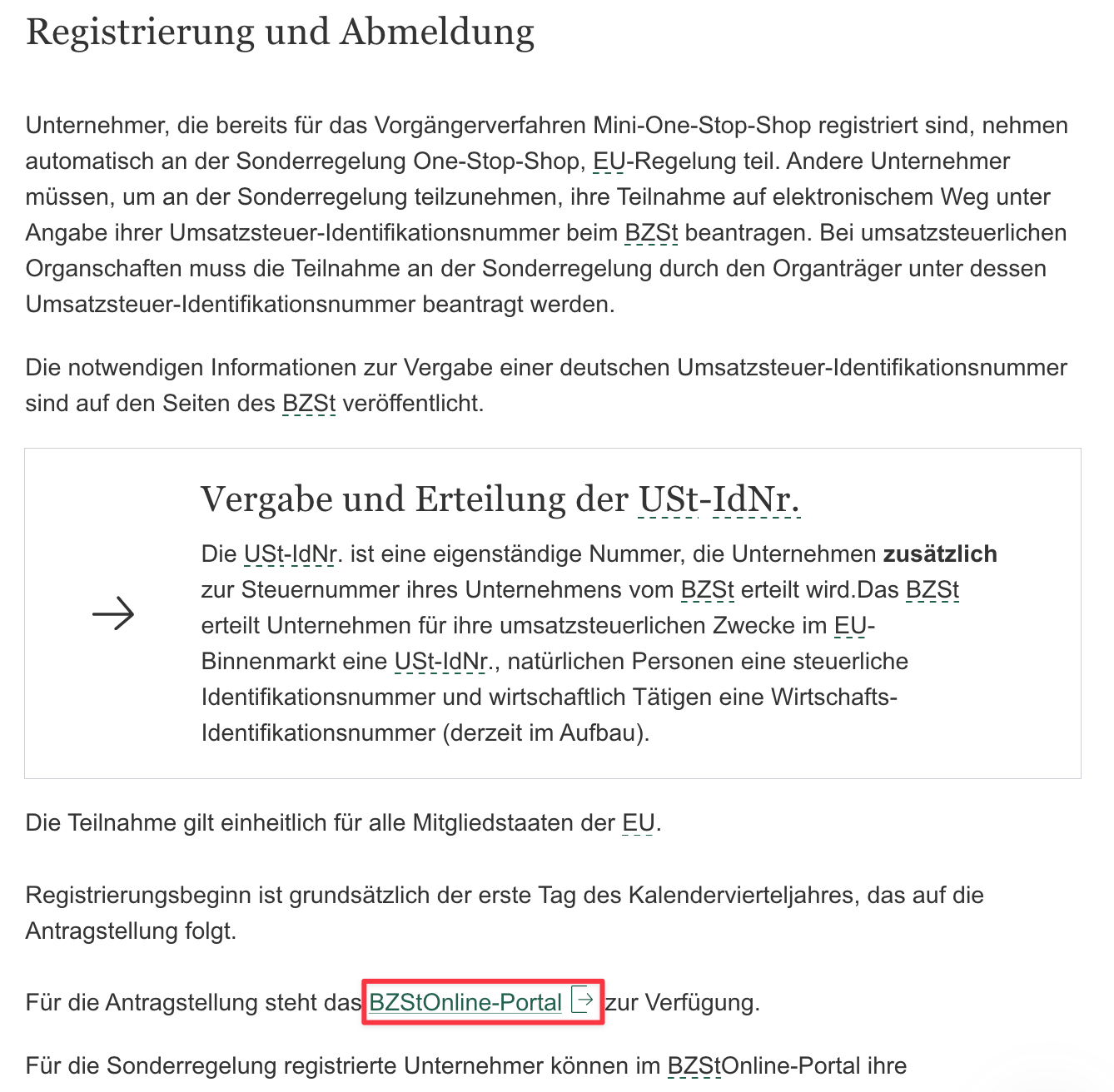

Wenn Sie einen Antrag in Deutschland stellen möchten, müssen Sie das über das Bundeszentralamt für Steuern BZSt-Online-Portal (BOP) machen. Voraussetzung für die Registrierung ist, dass Sie eine deutsche Umsatzsteuer-Identifikationsnummer (USt-ID) besitzen. Die Umsatzsteuer-Identifikationsnummer erhalten Sie entweder direkt bei der Gründung Ihres Unternehmens oder durch eine nachträgliche Beantragung, die online erfolgen kann. Ausführliche Informationen zur Beantragung der Umsatzsteuer-ID erhalten Sie auf der Seite des Bundeszentralamts für Steuern.

Nachdem Sie eine gültige Umsatzsteuer-Identifikationsnummer haben, können Sie sich für den One-Stop-Shop registrieren. Beachten Sie, dass die Registrierung bis zum Ende eines Quartals erfolgen muss, um im dann folgenden Quartal das OSS-Verfahren zu nutzen.

- besuchen Sie die One-Stop-Shop Seite des Bundeszentralamt für Steuern und klicken auf “Registrierung und Abmeldung”:

- Sie werden auf eine Seite geleitet, auf der Sie einen Link finden, der Sie zum Online-Portal des BZSt führt. Klicken Sie auf den Link:

- auf der Seite des BZSt-Online-Portals loggen Sie sich entweder über “Jetzt einloggen” ein oder erstellen über “Benutzerkonto erstellen” ermals ein Konto.

- nach der Anmeldung wählen Sie in Ihrem Profil “Formulare & Leistungen” aus und klicken auf “Alle Formulare”. Daraufhin wird die “Registrierungsanzeige für die Teilnahme an der OSS EU-Regelung” verlinkt.

- klicken Sie auf “Weiter”, um mit der Registrierung für das One-Stop-Shop-Verfahren zu starten.

- am Ende des Registrierungsprozesses müssen Sie alle Eingaben nochmal überprüfen. Nehmen Sie sich die Zeit dafür und bestätigen dann ihre Angaben.

Nachdem die Registrierung abgeschlossen ist, wird Ihnen das Bundeszentralamt für Steuern die Registrierung für den One-Stop-Shop schriftlich bestätigen.

Fazit

Der One-Stop-Shop ermöglicht es registrierten Online-Händlern seit dem 1. Juli 2021 Umsätze in einer Steuererklärung zentral an das Bundeszentralamt für Steuern zu übermitteln. Umsatzsteuererklärungen in den einzelnen EU-Ländern werden somit überflüssig. Allerdings müssen Online-Händler, die ihre Waren in anderen EU-Ländern lagern und aus anderen EU-Ländern versenden (z.B. im Rahmen von Amazon Pan-EU oder CEE), sich weiterhin in den Lagerländern umsatzsteuerlich registrieren und die Umsatzsteuer dorthin abführen.

Die Nutzung des OSS-Verfahrens ist freiwillig. Wenn Sie die Lieferschwelle von 10.000 Euro nicht überschreiten, kann es sinnvoll sein, auf die OSS-Registrierung zu verzichten. Außerdem können Sie wie vor dem 1. Juli 2021 die Umsatzsteuer einzeln an die EU-Länder verteilen. B2C-Lieferungen innerhalb des eigenen Landes werden nicht über den One-Stop-Shop, sondern wie gewohnt an das lokale Finanzamt gemeldet.

Newsletter abonnieren

Erhalten Sie die neuesten Amazon-Tipps und Updates direkt in Ihr Postfach.

Wir respektieren Ihre Privatsphäre. Jederzeit abbestellbar.